|

|

|

|

Journal Information |

Article Information |

|

|

Title: ECONOMÍA Y NEGOCIOS |

Section: RESEARCH ARTICLE |

|

|

ISSN-e: 2602-8050 |

Year: 2022; Volumen: 13; Issue: 1; Pages: 61–86. |

|

|

Date received: 04 January 2022 |

||

|

URL: https://revistas.ute.edu.ec/index.php/economia-y-negocios/ |

Date accepted: 18 April 2022 |

|

|

Publisher: Universidad UTE (Quito, Ecuador) |

Date published: 01 June 2022 |

|

|

Open Access: Economía y Negocios UTE charges no fees; it is a Diamond Open Access journal: free to submit, free to publish, and free to read. |

||

|

Análisis de la Calidad de la Fase de Pre Inversión basado en el Enfoque a Procesos |

|

Analysis of the Quality of the Pre-Investment Phase based on the Process Approach |

|

Luis Alexis AGUILERA-GARCÍA |

Universidad de Holguín, Facultad de Ciencias Económicas. Holguín, Cuba. Email: lagarcia@uho.edu.cu; ORCID id: https://orcid.org/0000-0002-7346-3634 |

|

Yumelys LORES-RODRÍGUEZ |

Universidad de Holguín, Facultad de Ciencias Económicas. Holguín, Cuba. Email: yumelis@seisa.cu; ORCID id: https://orcid.org/0000-0003-3389-9799 |

|

Yosvani Orlando LAO-LEÓN |

Universidad de Holguín, Facultad de Ciencias Económicas. Holguín, Cuba. Email: ylaol@uho.edu.cu; ORCID id: https://orcid.org/0000-0001-7491-3548 |

|

Maira Rosario MORENO-PINO |

Universidad de Holguín, Facultad de Ciencias Económicas. Holguín, Cuba. Email: mmoreno@uho.edu.cu; ORCID id: https://orcid.org/0000-0001-6394-0962 |

.

|

|

|

|

Resumen |

Abstract |

|

|

|

|

La fase de pre inversión constituye la base informacional de todo proyecto. Dada la influencia de dicha fase en la ejecución y posterior explotación de la inversión, así como su carácter complejo, iterativo y dinámico, el despliegue del enfoque a procesos resulta conveniente de cara a satisfacer a las partes interesadas pertinentes. Sin embargo, en la literatura consultada no se evidencia un análisis detallado de la estructura de esta fase como un proceso y, desde lo metodológico, se identifican insuficiencias en la evaluación y mejora de la calidad, aspecto que limita su orientación hacia la satisfacción de las partes interesadas pertinentes, lo que constituye la problemática a resolver en la presente investigación. El objetivo se centra en definir la configuración de la fase de pre inversión como un proceso basado en la identificación de sus entradas, transformaciones y salidas, así como los subprocesos que la integran y las interrelaciones presentes entre estos. Como resultado se presenta una metodología que logra operacionalizar la evaluación y mejora de la calidad del proceso y está compuesta por tres etapas y nueve pasos que contienen tres procedimientos específicos con la utilización de varias herramientas, índices de calidad, el mapa específico y las fichas de procesos. |

The pre-investment phase constitutes the information base of any project. Given the influence of this phase on the execution and subsequent exploitation of the investment, as well as its complex, iterative and dynamic nature, the deployment of the process approach is convenient in order to satisfy the relevant stakeholders. However, in the consulted literature there is no evidence of a detailed analysis of the structure of this phase as a process, and from the methodological point of view, insufficiencies in the evaluation and improvement of quality are identified, an aspect that limits its orientation towards the satisfaction of the parties. relevant stakeholders, which constitutes the problem to be solved in this investigation. The objective is focused on defining the configuration of the pre-investment phase as a process, based on the identification of its inputs, transformations, outputs, as well as the sub-processes that comprise it and the interrelationships between them. As a result, a methodology is presented that manages to operationalize the evaluation and improvement of the quality of the process and is composed of three stages and nine steps that contain three specific procedures, with the use of various tools, quality indices, the specific map and the process sheets. |

|

|

|

|

Palabras Clave |

Keywords |

|

|

|

|

Fase de pre inversión; Gestión de calidad; Enfoque a procesos. |

Pre-investment phase; Quality management; Process approach. |

|

|

|

Códigos JEL: D25, M10, L15. |

|

|

|

|

Introducción

La fase de pre inversión constituye el antecedente de la ejecución de la inversión y tiene como objetivo la preparación y evaluación de la viabilidad económica, técnica, legal y ambiental de la inversión dentro de los costos, plazos y niveles de calidad planificados (Bourreau et al., 2018). El Project Managment Institute (PMI) (2017) define esta fase como el proceso de concepción, formulación y proyección de la idea inicial de la inversión para su ejecución y posterior explotación. La conceptualización y planificación de la inversión está influenciada por las necesidades y requisitos de diversos actores que aprueban, modifican o invalidan su alcance (Grzyl et al., 2017). Relacionado con lo anterior, el grado de influencia que ejercen estos actores sobre la fase de pre inversión determina su consideración o no como sus partes interesadas pertinentes. Dada su participación activa en la inversión en general estos se consideran, en primer orden, posibles partes interesadas pertinentes de la fase de pre inversión.

Si bien todas las fases son importantes para el desarrollo de la inversión, la de pre inversión destaca por ser la base informacional y el punto de partida para la asignación de recursos en las fases siguientes. Es por ello que cualquier imprecisión cometida suele ser arrastrada hacia las demás, aspecto que deriva en una distorsión, en ocasiones irremediable, de la viabilidad de la inversión y los resultados económicos esperados (Aguilera García, 2021).

Estos elementos realzan el carácter dinámico, iterativo y complejo de la fase de pre inversión (Acha et al., 2018; Lindholm y Johansen, 2018; Xue y Imaniyan, 2018; Zhao y Xu, 2021). En relación con la idea anterior, la información constituye uno de los activos más importantes en esta fase. Por eso, su gestión efectiva y la articulación de equipos de trabajo competentes para la demostración de la viabilidad de la inversión y su planificación constituyen factores clave para el desarrollo exitoso de dicha fase. Según Sainz et al, (2015), Victore y García (2015), Almaguer et al., (2018), Monroy Alvarado (2018) y Cevallos (2019), las actividades de la fase de pre inversión se estructuran en etapas secuenciales con el objetivo de facilitar la preparación y demostración de la viabilidad de la inversión dentro de los plazos, costos y niveles de calidad planificados en dicha fase. Su cumplimiento se realiza de forma cohesionada con la obtención de la documentación necesaria (ideas preliminares y conceptuales e ingeniería básica), el desarrollo de los estudios técnico-económicos, ambientales (proyectos) y la gestión de los permisos y licencias establecidos en el marco regulatorio (macro y microlocalización).

Estas etapas secuenciales adoptan estructuras y denominaciones diferentes según el marco regulatorio en el que se desenvuelve la inversión. A pesar de ello, coexisten puntos en común respecto a la concepción, planificación y análisis de la viabilidad de la inversión. Como se mencionó anteriormente, estas estructuras tienen un fin común: desarrollar la fase de pre inversión mediante la recopilación y procesamiento de información que concluye en la decisión crítica de invertir o no. Para el desarrollo de la presente investigación se seleccionó la estructura compuesta por las etapas: estudio de oportunidad, estudio de prefactibilidad y estudio de factibilidad acorde a la celeridad que le imprime a la fase de pre inversión, pues combina las etapas de identificación de la idea de inversión y de perfil del proyecto en la realización de los estudios de oportunidad.

Las complejas interacciones que se producen entre dichas etapas (Salim y Johansson, 2018; Ozcan y Ersoz, 2019) y sus efectos multiplicativos en las fases restantes de la inversión (Heralova, 2017; Tang et al., 2017; Suoniemi et al., 2021) permiten analizarlas como subprocesos (Yu et al., 2019) que requieren desarrollarse con calidad (Aguilera García, 2021) para satisfacer las necesidades de las partes interesadas pertinentes.

Por consiguiente, asumir la fase de pre inversión como un proceso se basa en la identificación y análisis de las interrelaciones que se producen entre sus subprocesos. De modo que el despliegue del enfoque a procesos en esta fase resulta útil para evaluar y mejorar su calidad (Aguilera García et al., 2021) porque facilita la identificación de los requisitos de las partes interesadas pertinentes y la orientación de cada subproceso hacia la satisfacción de estos requisitos (Llanes et al., 2018). Favorece, además, el enlace efectivo entre los objetivos de dicha fase y los de la ejecución de la inversión, aspecto que incrementa la capacidad de respuesta de la organización a favor de lograr los objetivos de costo, plazo y calidad (Sainz et al., 2015). Estos elementos denotan la importancia de la concepción de la fase de pre inversión desde el enfoque a procesos.

Sin embargo, en la literatura consultada relacionada con inversiones no se tuvo acceso a propuestas teórico-metodológicas que consideren la fase de pre inversión bajo un enfoque a procesos desde las etapas de estudios de oportunidad, prefactibilidad y factibilidad como subprocesos esenciales en la transformación y validación del alcance de la inversión de cara al logro de la satisfacción de las partes interesadas pertinentes. En otro orden, no se aborda explícitamente la responsabilidad de las organizaciones con el impacto de la inversión (compromiso organizacional) en el entorno desde los estudios de pre inversión, así como su influencia concatenada con la integración de equipos de trabajo competentes y la gestión efectiva de la información en la calidad de la fase antes mencionada. Los elementos anteriores constituyen la problemática a resolver por la presente investigación, cuyo objetivo general es definir la configuración de la fase de pre inversión como un proceso basado en la identificación de sus entradas, transformaciones y salidas, así como los subprocesos que la integran y las interrelaciones presentes entre estos.

Revisión de la Literatura

En opinión de Sánchez Machado y Ledesma Martínez (2018) la exactitud de los resultados obtenidos en las etapas de pre inversión constituye un factor decisivo para lograr la calidad en la preparación de la inversión y facilitar el cumplimiento de los objetivos. En este sentido, estos autores sostienen que la precisión de la información resultante de la fase de pre inversión contribuye al desarrollo exitoso de la ejecución de la inversión.

Villafuerte Guerrero (2016) concuerda en que la fiabilidad de la información en las etapas de prefactibilidad y factibilidad constituyen una característica de calidad esencial de la fase de pre inversión y representan el grado en que se soluciona la necesidad que motivó la inversión. No obstante, se coincide con Llanes et al. (2018) en que las características de calidad representan una traducción de los requisitos de las partes interesadas pertinentes y que su comportamiento refleja el cumplimiento o no de los requisitos de los interesados pertinentes e influye en su nivel de satisfacción con los resultados de dicha fase.

A juicio del investigador, la calidad de la fase de pre inversión parte de una correcta y exhaustiva identificación de los requisitos de las partes interesadas pertinentes y su traducción en características de calidad para satisfacerlos. En correspondencia con lo anterior, la calidad con que se desarrolla esta fase condiciona la satisfacción de las partes interesadas pertinentes. Sin embargo, en la literatura especializada el análisis de la calidad de la fase de pre inversión posee diferentes perspectivas. Autores consultados (Rousseau, 2017; Rodríguez et al., 2021) señalan que —para desarrollar con calidad esta fase y satisfacer las necesidades de los interesados pertinentes— se requiere de una conducta coherente con la responsabilidad social empresarial por parte de la organización que promueve la inversión. De la idea anterior, se desprende que el compromiso consciente de las organizaciones con el impacto de la inversión en el entorno desde los análisis que se realizan en cada etapa de pre inversión tributa a la obtención de la calidad de dicha fase.

Por otra parte, resulta importante destacar que, al igual que la inversión posee como objetivos principales el costo, plazo y la calidad (Akatsu et al., 2020), la fase de pre inversión tiene los mismos objetivos contextualizados a la preparación de la inversión. Por consiguiente, la calidad de la fase antes mencionada está influenciada por el cumplimiento de dichos objetivos y la obtención de información fiable para la toma de decisiones. Según el criterio de Serer (2001), estos aspectos conforman la calidad técnica de la fase de pre inversión.

En otro orden de ideas, se considera que la calidad técnica está contenida dentro de la calidad de la fase de pre inversión y contempla el cumplimiento de requisitos técnicos (específicos para cada inversión) relacionados con el plazo, el costo y la fiabilidad de la información resultante. Por tanto, si se asume el plazo como el tiempo en que se ejecuta la fase de pre inversión y el costo como una consecuencia de la búsqueda de una mayor fiabilidad en la información, resultará más oportuno ralentizar el desarrollo de la fase analizada para lograr una mayor fiabilidad. En este caso, el costo será menor que el de una fase de pre inversión desarrollada en un plazo menor, pero con resultados no confiables, aspecto que conllevará a un incremento de los costos por concepto de una ejecución sobredimensionada de la inversión.

Los elementos precedentes permiten inferir que la calidad de la fase de pre inversión está relacionada con la obtención de fiabilidad de la información resultante a un costo determinado en una unidad de tiempo mínimo. El análisis de 66 investigaciones relacionadas con el desarrollo de la fase de pre inversión permitió identificar la carencia de un consenso formal en cuanto a la conceptualización de la calidad de esta fase (Aguilera García et al., 2021). Se analizó la relación entre los términos más empleados y la calidad de la fase de pre inversión y se asumieron como variables dicotómicas (1: relacionado con la calidad de la fase de pre inversión y 0: no relacionado con la calidad de la fase de pre inversión) reflejadas en una matriz de datos.

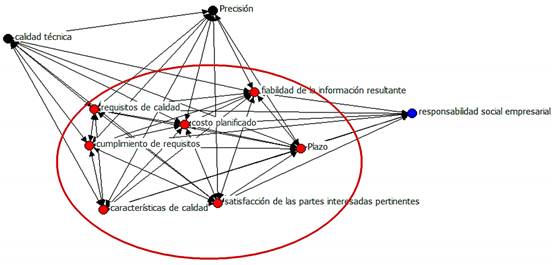

Luego, se empleó el método de correlación de Pearson apropiado para el análisis de relación entre variables dicotómicas a través del programa Statistical Package for the Social Science (SPSS) versión 21.0. La matriz de distancias obtenida de este análisis se procesó en el Ucinet for Windows: Software for Social Network Analysis para determinar las variables más centrales respecto a la calidad de la fase de pre inversión (círculo rojo) y como herramienta gráfica el NetDraw para obtener la red que se muestra en la Figura 1.

Figura 1

Red de relaciones entre las variables de calidad de la fase de pre inversión

Nota: salida del software Ucinet for Windows.

El análisis del coeficiente de concordancia o Text de Kendall (0.208) para las investigaciones analizadas (Zambrano Cancañón et al., 2020) demuestra la divergencia del criterio de los expertos respecto a las variables asociadas a la calidad de la fase de pre inversión. Por otra parte, cabe considerar que en el grafo obtenido a través del NetDraw se identificaron como términos más empleados: cumplimiento de requisitos de calidad, definición de características de calidad, cumplimiento de los costos y plazos planificados, fiabilidad de la información resultante y satisfacción de las partes interesadas pertinentes.

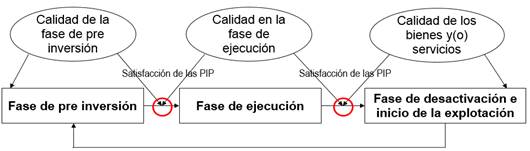

Basado en lo anterior, se infiere que el núcleo conceptual de la calidad de la fase de pre inversión está contenido dentro de estas variables. Coherente con el concepto de calidad, se propone como aproximación conceptual de la calidad de la fase de pre inversión: grado en que un conjunto de características planificadas satisface los requisitos de las partes interesadas pertinentes, asegurando resultados fiables a un costo por unidad de tiempo mínimo. Resulta válido señalar que la calidad de la fase de pre inversión constituye un resultado que emerge del encadenamiento entre la satisfacción de las partes interesadas pertinentes y los componentes de esta fase. Este encadenamiento se refleja en las fases restantes y, con mayor grado de significación, en la fase de ejecución de la inversión (Figura 2).

Figura 2

Relación de las fases de la inversión-satisfacción de las partes interesadas pertinentes (PIP)

Nota: elaboración propia a partir de lo planteado por Heredia (1995).

La interconexión existente entre la calidad de la fase de pre inversión y la ejecución y posterior explotación de la inversión requiere una visión horizontal en dicha fase que se traduzca en una mayor capacidad de reacción ante los requisitos de las partes interesadas pertinentes para lograr su satisfacción (Aguilera García et al., 2021). Cuestión que justifica el despliegue del enfoque a procesos en la fase de pre inversión.

Materiales y Métodos

En el desarrollo de este estudio se emplearon diversos métodos de forma interrelacionada:

Entre los teóricos, se utilizaron el análisis y síntesis para la revisión sistemática de la literatura especializada sobre inversiones, la fase de pre inversión y la evaluación y mejora de su calidad. El inductivo-deductivo para analizar críticamente la literatura consultada sobre la evaluación y mejora de la calidad de la fase de pre inversión, así como para validar la hipótesis de la investigación. El sistémico-estructural, para la confección de una metodología para la evaluación y mejora de la calidad del proceso pre inversión y el querer-poder-actuar para identificar los factores inhibidores de la mejora de la calidad del proceso pre inversión.

De los empíricos fueron útiles la observación directa respecto al objeto de investigación, revisión documental de fuentes de información relacionadas con el estado actual de la evaluación y mejora de la calidad de la fase de pre inversión, así como la aplicación de instrumentos como entrevistas (formales e informales) y encuestas, la medición y comparación, el experimento y la consulta de expertos. Por su parte, de los métodos matemáticos aportaron las redes de Petri para la valoración prospectiva de la metodología propuesta para la evaluación y mejora de la calidad del proceso pre inversión.

En la literatura revisada y en los estándares internacionales como las normas ISO 10006:2018 e ISO 21500:2012 se alude el empleo del enfoque de procesos desde la fase de pre inversión para alcanzar los resultados previstos con el desarrollo de la inversión. Sin embargo, las fuentes antes mencionadas se limitan a identificar y clasificar procesos que intervienen de manera general en la inversión, sin acotarlos a una fase específica para realizar una identificación exhaustiva de subprocesos, entradas, transformaciones y salidas.

Dichos procesos se clasifican en: de inicialización, de planificación, de ejecución, de control y de cierre. En correspondencia con lo planteado anteriormente, la fase de pre inversión involucra procesos de inicialización y planificación. No obstante, al no esclarecerse las fronteras de estos procesos, sus componentes y subprocesos, ni su interrelación con los objetivos de la fase de pre inversión, el análisis de dicha fase desde el enfoque de procesos se considera insuficiente. Por otra parte, aunque se definen estructuras de desagregación (EDP) por tareas, entregables o ejecutables, responsabilidades y partes interesadas pertinentes para facilitar el desarrollo de estos procesos según las características de la inversión (Tiernon et al., 2017; Ozcan y Erzos, 2019) no se contempla, al menos de forma explícita, una desagregación por procesos en la fase de pre inversión que incremente su capacidad de respuesta ante los requisitos de las partes interesadas pertinentes y que favorezca su orientación hacia la satisfacción de estos (Llanes y Lorenzo, 2017; Almaguer et al., 2018; González Reyes, 2017; Aguilera García et al., 2021).

Por tanto, asumir la fase de pre inversión como un proceso parte de profundizar en la identificación y análisis de las interrelaciones que se producen entre sus subprocesos. Dado que las salidas de estos constituyen entradas de otros procesos relacionados con la ejecución y explotación de la inversión (Tkhorikov et al., 2018) se considera pertinente profundizar en el enfoque a procesos en la fase de pre inversión, aspecto que ha sido débilmente tratado en la literatura consultada.

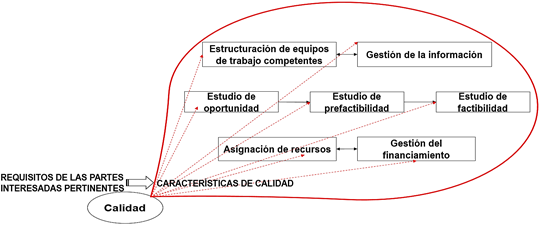

En el núcleo del proceso de pre inversión convergen como subprocesos claves los estudios de oportunidad, prefactibilidad y factibilidad. Esta clasificación obedece a que en estos ocurre la transformación principal de dicho proceso para obtener, como valor agregado, la demostración de la viabilidad de la inversión. Esto se obtiene a través de la sistematización de la información recopilada en términos monetarios y en la transversalidad del flujo informativo para la toma de decisiones relacionadas con la ejecución de la inversión, su alcance, costo, plazo y calidad del bien o servicio resultante.

Coexisten, además, subprocesos facilitadores que contribuyen al logro de los objetivos planificados del proceso de pre inversión, como son: la gestión del financiamiento, la estructuración de equipos de trabajo competentes, el análisis del riesgo de la inversión, la asignación de recursos y la gestión de la información. Se concuerda con el criterio de Sapag (2011) quien plantean que el subproceso análisis del riesgo está contenido dentro de los subprocesos claves: estudios de oportunidad, prefactibilidad y factibilidad. Dentro de este marco, los subprocesos estructuración de equipos de trabajo competentes y gestión de la información se consideran estratégicos, teniendo en cuenta su rol protagónico en la conducción del resto de los subprocesos de pre inversión. Respecto a la gestión del financiamiento necesario para ejecutar el proceso pre inversión y la asignación de recursos se coincide con los autores consultados al considerarlos como subprocesos de apoyo, pues proveen a la organización de la infraestructura necesaria para el desarrollo del proceso de pre inversión.

Por último, se identificó la calidad del proceso pre inversión como un subproceso transversal que interactúa con el resto de los subprocesos para lograr los resultados esperados. Asimismo, dichas interacciones posibilitan una mejor coordinación, cohesión y desempeño de estos. Y, a la vez, se sustentan en la definición de características de calidad a partir de los requisitos de las partes interesadas pertinentes para satisfacerlos desde los subprocesos claves, estratégicos y de apoyo (Figura 3).

Interacción de la calidad con los subprocesos de pre inversión

Nota: elaboración propia.

A partir de la homologación propuesta por Almaguer et al. (2018), el análisis de los procesos de inversión y las características antes abordadas del proceso pre inversión, este último se considera estratégico y está integrado, a su vez, por subprocesos con características de procesos clave, estratégicos, transversales y de apoyo. Los elementos anteriores se resumen en la Tabla 1.

Clasificación de los subprocesos de pre inversión

|

Clasificación |

Función de la dirección |

Proceso |

Subproceso |

|

Estratégicos |

Planificación |

Pre inversión |

Estructuración de equipos de trabajo competentes y gestión de la información |

|

Clave |

Estudios de oportunidad, prefactibilidad y factibilidad |

||

|

Apoyo |

Asignación de recursos y gestión del financiamiento |

||

|

Transversales |

|

|

Calidad |

Nota: elaboración propia a partir de Almaguer et al. (2018).

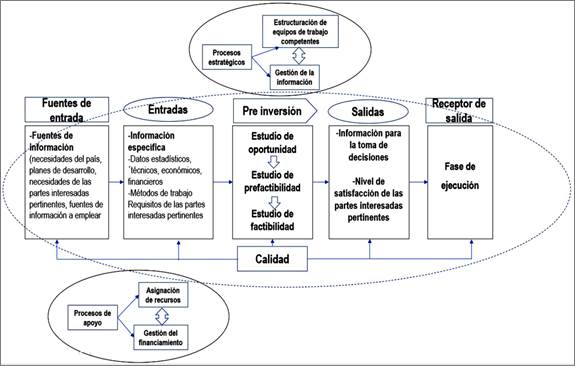

En correspondencia con lo anterior, el proceso pre inversión posee como fuente de entrada principal las diferentes fuentes de información. Estas se vinculan generalmente con las necesidades del país, planes de desarrollo, las necesidades de las partes interesadas pertinentes y con el proceso de identificación de otras fuentes de información en sí mismo. El análisis de esas fuentes de información permite realizar una primera aproximación a la gestión del financiamiento y a la asignación de los recursos necesarios para desarrollar el proceso de pre inversión.

Como entradas directas se identifica la información específica que se empleará, fundamentalmente, en los subprocesos clave para el análisis de la viabilidad de la inversión (datos estadísticos, técnicos, financieros, económicos, resúmenes administrativos, planes de negocio, proyección estratégica, previsiones, entre otros.), los métodos de trabajo y los requisitos de las partes interesadas pertinentes. Las entradas son obtenidas mediante la gestión de la información y transformadas por equipos de trabajo competentes a través de los subprocesos claves de pre inversión en información útil para la toma de decisiones.

Esta constituye la salida principal del proceso que se analiza, esencial para satisfacer las necesidades y expectativas de las partes interesadas pertinentes. Ello contribuye al desarrollo exitoso de la ejecución de la inversión, receptor de salida de este proceso. Para cumplir con los objetivos planificados y con los requisitos de los interesados pertinentes, la calidad transversaliza el proceso pre inversión y constituye un nexo con el resto de los procesos organizacionales (Figura 4). Bajo esta perspectiva este subproceso transversal constituye un punto vertebral para lograr la satisfacción de las partes interesadas pertinentes.

Representación gráfica del proceso pre inversión

Nota: elaboración propia a partir de Almaguer et al. (2018).

El proceso pre inversión influye, principalmente, en el desarrollo de la ejecución de la inversión y, de no realizarse con calidad, la probabilidad de que la inversión fracase o no satisfaga la necesidad que lo originó, es mayor. Resulta conveniente acotar que varios de los autores consultados coinciden en la pertinencia del ciclo de Walter Andrew Shewhart, más popularizado por William Edwards Deming para gestionar la calidad en la inversión y lograr con esta la satisfacción de las partes interesadas pertinentes. Este ciclo está compuesto por las funciones: planificar-ejecutar-comprobar-actuar (PECA) (Heredia, 1995).

A juicio del investigador, estos autores enfocan el uso de este ciclo, principalmente, en la gestión de la calidad del bien o servicio resultante de la inversión y no en lograr la calidad de los procesos en sí mismos. Cabe considerar que dadas las características iterativas y dinámicas del proceso pre inversión y la complejidad de las interacciones que en él se producen (Salim y Johansson, 2018), el despliegue efectivo del ciclo PECA resulta engorroso (Suoniemi et al., 2021). No obstante, acorde con la influencia del proceso antes referido, en la ejecución de la inversión y en la satisfacción de las partes interesadas pertinentes es necesario evaluar y mejorar oportunamente sus niveles de calidad (Aguilera García et al., 2021). Coherente con lo anterior, esta investigación se centró en las funciones comprobar y actuar del ciclo antes mencionado para desarrollar la evaluación y mejora de la calidad del proceso pre inversión.

Análisis y Resultados

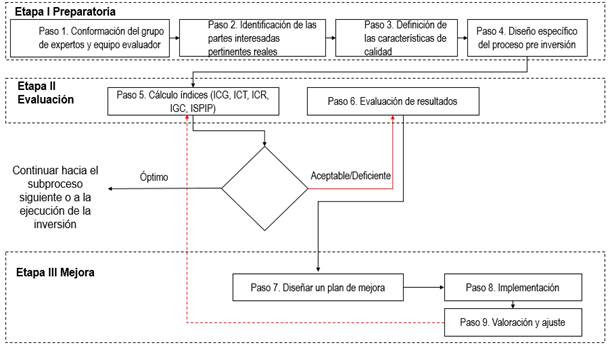

Teniendo en cuenta estos antecedentes se diseñó, como parte de los resultados de investigación, una metodología para la evaluación y mejora de la calidad de la fase de pre inversión (en adelante, proceso pre inversión) mostrado en la Figura 5. Esta metodología cuenta con tres etapas y nueve pasos. En las etapas se declara el objetivo y en los pasos el contenido y posibles técnicas y herramientas a emplear. Se presenta un procedimiento específico en los casos que se consideró pertinente para su ejecución.

La metodología propuesta tiene como objetivo proporcionar un método para la evaluación y mejora de la calidad del proceso de pre inversión que contribuya al incremento de la satisfacción de las partes interesadas. Como oobjetivos específicos, los siguientes:

1. Preparar las condiciones iniciales para la evaluación de la calidad del proceso pre inversión.

2. Evaluar la calidad del proceso pre inversión a través del cálculo de índices.

3. Identificar las posibles desviaciones en la calidad del proceso pre inversión.

4. Mejorar la calidad del proceso pre inversión a través del despliegue de acciones de mejora.

5. Valorar el resultado de las acciones de mejora.

Metodología para la evaluación y mejora de la calidad del proceso pre inversión

Nota: elaboración propia.

La metodología requiere de la participación de los trabajadores de la organización y de las partes interesadas para obtener los resultados esperados. También se ajusta a las exigencias de cualquier marco regulatorio inherente a los proyectos de inversión para evaluar y mejorar la calidad del proceso analizado. A continuación, se describen las etapas y pasos de la metodología propuesta y los procedimientos específicos que se generaron como resultados de la investigación.

Etapa I. Preparatoria

Su objetivo consiste en preparar las condiciones necesarias para la evaluación de la calidad del proceso pre inversión. Esta etapa consta de dos pasos que tributan a la preparación del personal que aplicará la metodología en cuanto a su conocimiento sobre el tipo de inversión y la organización en la que se desarrolla.

Paso 1. Conformación del grupo de expertos y equipo evaluador

En este paso primeramente se conformará el grupo de expertos al que se consultará durante el desarrollo de la evaluación y mejora de la calidad del proceso pre inversión. De ahí, que tendrá como función principal acompañar y asesorar a través de sus criterios recogidos en consultas la evaluación y mejora. El grupo estará conformado de 7 a 15 expertos, según recomiendan García y Suárez (2013); González Reyes (2017) y Lao León (2017) para mantener un nivel de confianza y calificación elevado. Al seleccionarse se tendrán en cuenta estos elementos:

a) Consentimiento de los candidatos a expertos para participar en la investigación y su motivación para garantizar la fiabilidad de sus criterios.

b) Cálculo del coeficiente de ‘competencia experta’.

c) Visibilidad en bases de datos internacionales como Web of Science, Scopus, SciELO, Redalyc, Dimensions, Schoolar Google, repositorios, memorias de eventos, entre otras.

d) Curriculum vitae de los candidatos a expertos como fuente principal de información.

El cálculo del coeficiente de ‘competencia experta’ (k) de cada experto se obtendrá a partir de la opinión reflejada por el experto sobre su nivel de conocimiento acerca de la temática, así como de las fuentes que permiten corroborar el criterio establecido (Cabero y Barroso, 2013). El coeficiente se obtiene mediante la fórmula reflejada en la Ecuación 1.

Ecuación 1

![]()

Donde:

Kc: coeficiente de conocimiento o información que tiene el experto acerca del tema o problema planteado. Es calculado a partir de la valoración que realiza el propio encuestado de sus conocimientos sobre la temática en cuestión a través de una escala descendente de 0 a 10, donde el valor seleccionado se multiplica por 0.1 para normalizar los criterios emitidos (Zartha et al., 2014).

Ka: coeficiente de argumentación o fundamentación de los criterios de los expertos. Este coeficiente se obtiene a partir de la autoevaluación del encuestado en función de seis fuentes de argumentación que respaldan su Kc en una escala predefinida (García y Suárez, 2013). Para esto, el encuestado seleccionará en cada fuente de argumentación el grado de influencia de sus criterios que puede ser alto, medio o bajo y que tendrán pesos específicos ocultos al encuestado (Cruz Ramírez y Martínez Cepena, 2020) (Tabla 1).

Con los valores finales obtenidos se clasifican los expertos en tres grupos:

· Si k ≥ 0.8: grupo de alta influencia en todas las fuentes de argumentación.

· Si 0.8> k ≥ 0.7: grupo de influencia media.

· Si 0.7 > k: grupo de influencia baja.

Peso específico de Ka para las fuentes de argumentación

|

Fuente de argumentación |

Grado de influencia de la fuente de argumentación en sus criterios |

||

|

Alto |

Medio |

Bajo |

|

|

Análisis teóricos realizados por usted |

0.08 |

0.05 |

0.03 |

|

Experiencia empírica |

0.50 |

0.40 |

0.20 |

|

Investigaciones realizadas y publicadas sobre el tema analizado |

0.30 |

0.20 |

0.10 |

|

Sistematización de la literatura especializada sobre el tema analizado |

0.05 |

0.05 |

0.05 |

|

Su propio conocimiento sobre las tendencias actuales de la temática en cuestión |

0.05 |

0.05 |

0.05 |

|

Su intuición |

0.02 |

0.02 |

0.02 |

Nota: adaptado de Cruz Ramírez y Martínez Cepena (2020).

De acuerdo con Galicia Alarcón et al., (2017), García Perales (2018), Rueda Cáceres et al., (2018) y Cruz Villegas y Gordillo Fuentes (2020), los expertos con valores inferiores a 0.8 no deben ser contemplados para el análisis de la temática en cuestión. En correspondencia con lo anterior, el grupo de expertos se conformará con los de un valor de k superior o igual a 0.8. De no obtenerse la cantidad mínima de expertos para el desarrollo de la investigación se ampliará la búsqueda de otros posibles candidatos a expertos.

Una vez conformado el grupo de expertos se procederá a estructurar el grupo evaluador. Este grupo tiene la responsabilidad de desarrollar la evaluación y mejorar de la calidad del proceso pre inversión. Para ello, se basa en el criterio de los expertos y la información recopilada a través de la aplicación de encuestas, entrevistas formales e informales y la observación directa. Para conformar el equipo evaluador se tendrán en cuenta trabajadores de la organización en la que se desarrolla la inversión con los requisitos siguientes:

· Experiencia laboral superior a cinco años.

· Compromiso con la organización.

· Conocimiento teórico-práctico sobre inversiones.

Se recomienda que el grupo evaluador tenga al menos tres integrantes e incluir como mínimo un integrante externo relacionado con la inversión para garantizar mayor transparencia en la evaluación y mejora de la calidad del proceso pre inversión.

Paso 2. Identificación de las partes interesadas pertinentes reales

Primeramente, se realizará una caracterización de la organización que contemplará elementos como su misión, visión y objeto social y de la inversión según los criterios establecidos en el manual de la ONUDI (Tabla 2). Estos elementos permiten identificar, con mayor claridad, las partes interesadas pertinentes reales y sus requisitos.

Criterios de clasificación de la inversión

|

Criterio de clasificación |

Variantes de clasificación |

||||||

|

Naturaleza |

Constructiva |

No constructiva |

|||||

|

Destino |

Productiva |

No productiva |

|||||

|

Papel en la producción |

Reposición |

Ampliación |

Modernización |

Nuevas |

|||

|

Importancia |

Nominales |

No nominales |

|||||

|

Ejecución |

Contratada |

Medios propios |

|||||

|

Función |

Renovación |

Expansión |

|||||

|

Innovación |

Estratégica |

||||||

|

Efecto en el tiempo |

Corto plazo |

Mediano plazo |

Largo plazo |

||||

|

Relación entre las inversiones |

Complementaria |

Sustitutiva |

Independiente |

||||

|

Finalidad |

Temporal |

Permanente |

|||||

|

Estructura tecnológica |

Equipos montables |

Equipos no montables |

Construcción y montaje |

||||

|

Financiamiento |

Presupuesto estatal |

Fondos propios de la empresa |

Fondos centralizados del organismo superior |

||||

|

Forma de propiedad |

Estatales |

Cooperativas |

Mixtas |

Privadas |

|||

Nota: adaptación de ONUDI (1994).

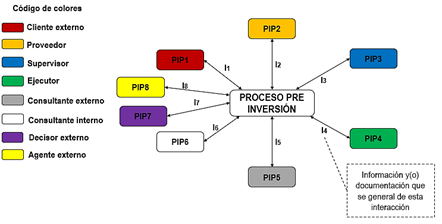

Para identificar las partes interesadas pertinentes reales (PIPr) y sus requisitos respecto al proceso pre inversión se propone un procedimiento específico basado en el propuesto por Llanes et al. (2018). Primeramente, se realizará un levantamiento de las partes interesadas pertinentes potenciales. Para ello se considerarán órganos rectores y de consulta, clientes, proveedores y otros implicados que influyen en el desarrollo del proceso pre inversión. Luego, se identificarán sus requisitos obtenidos a partir de la aplicación de encuestas y se ponderarán (a través de una escala descendente de 1 a 5) acorde a su influencia en el proceso pre inversión (Tabla 3). Para ello, se consultará al grupo de expertos conformado y se seleccionará el valor modal de la ponderación para cada requisito.

Requisitos de las partes interesadas pertinentes potenciales (PIPp)

|

Partes interesadas pertinente |

Requisitos |

Descripción |

Ponderación |

|

|

|

|

|

Nota: elaboración propia.

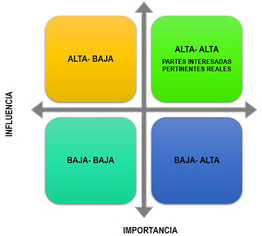

Una vez identificados y ponderados dichos requisitos se caracterizarán las PIPp de acuerdo con el tipo de participación, documentación e información que genera su interacción con el proceso pre inversión. Se considerarán los criterios expuestos por Llanes et al. (2018), dada su flexibilidad, adaptabilidad y compatibilidad con la NC ISO 9001:2015. Estos criterios fueron contextualizados al proceso pre inversión.

Matriz de evaluación de las partes interesadas pertinentes

Nota: adaptado de Llanes et al. (2018).

Con los elementos anteriores se confecciona la matriz de partes interesadas pertinentes reales. Las PIPr pueden identificarse por su alta influencia y su alta importancia para el desarrollo del proceso pre inversión. Las interacciones representadas en la red se resumirán en la matriz de requisitos de las partes interesadas pertinentes reales (Tabla 4).

Tabla 4

Matriz de requisitos de las partes interesadas pertinentes reales

|

Partes interesadas pertinentes |

Tipo de participación |

Tipo de documentación/ información |

Requisito |

|||

|

|

|

|

|

|||

Nota: adaptado de Llanes et al. (2018).

Coherente con los elementos anteriores se confeccionará la red de partes interesadas pertinentes reales (Figura 7).

Figura 7

Red de partes interesadas pertinentes reales

Nota: adaptado de Llanes et al. (2018).

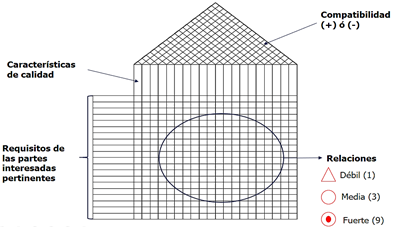

Paso 3. Definición de las características de calidad

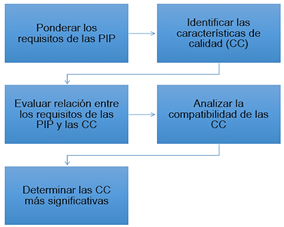

A partir de los requisitos de las partes interesadas pertinentes se aplicará la herramienta QFD (Kim et al., 2007) para sustituir estos requisitos al lenguaje de la organización y obtener las características de calidad del proceso pre inversión. Para esto se propone un procedimiento específico (Figura 8) basado en la propuesta realizada por Aguilera García et al., (2021).

Procedimiento específico para identificar las características de calidad

Nota: adaptado de Aguilera García et al. (2021).

Los expertos ponderarán los requisitos de las PIPr con una escala descendente desde 1 a 5. Una vez identificadas las características de calidad (CC) que sustituyen los requisitos de las PIPr se identificará la relación entre los requisitos de las PIPr y las CC y se representará en la matriz de relación central. Las relaciones se clasificarán en fuerte, mediana y débil, con valores de nueve, tres y uno, respectivamente. Luego se obtendrán los valores matriciales de cada CC a partir de la sumatoria del producto entre el valor de ponderación de los requisitos de las PIPr y el valor asociado a su relación con las CC.

Esta representación indica el grado en que cada una de las CC afecta los requisitos de las PIPr. Por tanto, las CC con mayor valor matricial constituyen las más significativas (Figura 9). Por otra parte, se analizará la compatibilidad entre las CC definidas para juzgar las posibles desventajas y ventajas entre estas y los requisitos de las PIPr y redefinir, de ser preciso, las CC. Los elementos anteriores se representarán en la Matriz de relación superior.

Figura 9

Despliegue de la función calidad (QFD)

Nota: elaboración propia.

Paso 4. Diseño específico del proceso pre inversión

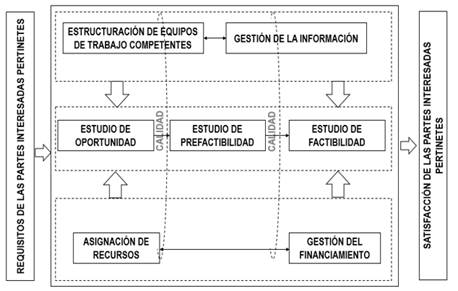

Se confeccionará la documentación del proceso pre inversión a partir de: la identificación y clasificación de los subprocesos, el diseño del mapa específico del proceso pre inversión, la elaboración de las fichas de proceso e indicadores, respectivamente, y la confección del flujograma. Los elementos anteriores están contemplados en el procedimiento específico para el diseño del proceso pre inversión. La identificación de los subprocesos clave de pre inversión está basada en la investigación realizada por Aguilera García (2021) y el análisis de la literatura especializada relacionada con dicho proceso. De acuerdo con lo anterior, el diseño del mapa específico del proceso pre inversión tiene como objetivo mostrar las interrelaciones que se establecen entre estos subprocesos (Figura 10).

Figura 10

Mapa específico del proceso pre inversión

Nota: elaboración propia.

Luego, se elaborarán las fichas para el proceso analizado y los subprocesos identificados a partir de las propuestas realizadas por Ortiz et al. (2015) y Parra (2018) (Tablas 5 y 6).

Modelo de ficha de indicador

|

Ficha del indicador |

|||||

|

Indicador |

Eficiencia |

||||

|

Objetivo |

Eficacia |

||||

|

Forma de cálculo |

Unidad de medida |

||||

|

Fuente de información |

|

||||

|

Nivel de referencia |

Deficiente |

Aceptable |

Óptimo |

||

Nota: adaptado de Parra (2018).

Tabla 6

Modelo de ficha de proceso

|

Logotipo de la organización |

Nombre del proceso |

||||

|

Responsable |

Objetivos |

||||

|

Subprocesos |

|

||||

|

Documentos legales, normativos, técnicos |

|||||

|

Entradas |

Salidas |

||||

|

Proveedores |

|

||||

|

Descripción del proceso |

|||||

|

Registros generados |

|||||

|

Riesgos del proceso |

|||||

|

Indicadores |

|||||

|

Elaborado por |

Fecha |

Revisado por |

Fecha |

||

Nota: adaptado de Ortiz Pérez (2014).

Por último, se confeccionará el flujograma del proceso pre inversión. Se establecerá la secuencia de las actividades del proceso pre inversión, sus entradas y salidas, los registros que se generan en estas y los responsables de su ejecución.

Etapa II. Evaluación

Tiene como objetivo evaluar la calidad del proceso pre inversión y desplegar acciones para su mejora de cara al incremento de la satisfacción de las partes interesadas pertinentes (PIP).

Paso 5. Cálculo de los índices de calidad del proceso pre inversión y satisfacción de las PIP

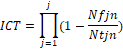

Este paso constituye el núcleo operativo de la metodología. En esta se medirán los índices de calidad: índice de calidad general (ICG), índice de calidad técnica (ICT), índice de calidad en la retroalimentación (ICR), índice de calidad general (IGC) y el índice de satisfacción de las partes interesadas pertinentes (ISPIP) reflejados en las Ecuaciones 2, 3, 4, 5 y 6 (Aguilera García, 2021).

Ecuación 2

![]()

Donde:

Pj: ponderación para el factor n en el subproceso i.

Cj: ponderación para el factor n en el subproceso i.

n: variables que integran la dimensión calidad general.

Ecuación 3

Donde:

Nfj: cantidad de fallos para el factor n en el subproceso j.

Ntj: cantidad total para el factor n en el subproceso j.

n: variables de la dimensión calidad técnica: fiabilidad de los análisis realizados, costo y plazo.

Ecuación 4

![]()

Donde:

Crj: calificación de la retroalimentación para el subproceso j.

Prj: ponderación de la retroalimentación para el subproceso j.

n: variables de la dimensión calidad en la retroalimentación: simulación, optimización y control.

Ecuación 5

![]() )

)

Ecuación 6

![]()

Donde:

Nsp: nivel de satisfacción percibido por las partes interesadas pertinentes.

Ecuación 7

![]()

Donde:

Prq: ponderación de los requisitos de calidad de las partes interesadas.

Crq: calificación del cumplimiento de los requisitos de calidad de las partes interesadas.

La fuente de información para el cálculo de los índices propuestos en las expresiones anteriores estará dada fundamentalmente por el criterio de los expertos, la observación directa, entrevistas formales e informales y la revisión documental relacionada con el proceso pre inversión. Los resultados se evaluarán según los criterios reflejados en la Tabla 7.

Criterios cualitativos y cuantitativos para la evaluación de los índices propuestos.

|

Rango |

Criterio |

|

Ind ≥ 0.95 |

Óptimo |

|

0.95 > Ind ≥ 0.85 |

Aceptable |

|

0.85% > Ind |

Deficiente |

Nota: elaboración propia.

Los resultados obtenidos permitirán tomar las decisiones siguientes: continuar el proceso pre inversión, en el caso del estudio de factibilidad hacia la fase de ejecución de la inversión o desplegar acciones para mejorar la calidad del proceso pre inversión antes de continuar hacia el siguiente subproceso o a la ejecución de la inversión.

Paso 6. Análisis de los resultados

En este paso se identificarán y analizarán los factores causales de las desviaciones en la calidad del proceso pre inversión que afectaron negativamente el IGC y el ISPIP. En caso de que se obtengan valores iguales en los índices analizados la prioridad la tendrá el ISPIP, luego el ICG y por último el Nsp. Basado en lo anterior se generan las alternativas que se reflejan en la Tabla 8.

Decisiones a tomar según las alternativas que presenten los índices

|

Alt. |

ICG |

Nsp |

ISPIP |

Decisión |

|

1 |

ICG<0.85 |

Nsp<0.85 |

ISPIP<0.85 |

Se recomienda no avanzar desde los estudios de oportunidad hacia los de pre factibilidad y factibilidad, también posponer el inicio de la ejecución de la inversión hasta que no se desplieguen acciones correctivas y se revalúen los índices antes referidos. En este caso se deberá retornar al paso 5 una vez ejecutadas las acciones correctivas. |

|

2 |

0.95>ICG≥0.85 |

Nsp<0.85 |

ISPIP<0.85 |

|

|

3 |

ICG≥0.95 |

Nsp<0.85 |

ISPIP<0.85 |

|

|

4 |

ICG<0.85 |

0.95>Nsp≥0.85 |

ISPIP<0.85 |

|

|

5 |

ICG<0.85 |

Nsp≥0.95 |

ISPIP<0.85 |

|

|

6 |

ICG<0.85 |

Nsp<0.85 |

0.95>ISPIP≥0.85 |

Se continuará con el paso 7. En estas alternativas se valorarán los índices que componen el IGC que incidieron en su disminución, así como los requisitos del Nsp en que se pueda accionar para incrementar este en las Alt. 6 y 7. |

|

7 |

ICG<0.85 |

Nsp<0.85 |

0.95>ISPIP≥0.85 |

|

|

8 |

0.95>ICG≥0.85 |

0.95>Nsp≥0.85 |

0.95>ISPIP≥0.85 |

|

|

9 |

ICG≥0.95 |

0.95>Nsp≥0.85 |

0.95>ISPIP≥0.85 |

|

|

10 |

0.95>ICG≥0.85 |

Nsp≥0.95 |

0.95>ISPIP≥0.85 |

|

|

11 |

0.95>ICG≥0.85 |

0.95>Nsp≥0.85 |

0.95>ISPIP≥0.85 |

Se continuará con el paso 7 de la metodología, lo cual no significará detener el seguimiento al proceso de mejora. Por el contrario, la aplicación (se recomienda de forma anual) de la metodología constituye una herramienta para incrementar el nivel de satisfacción de las partes interesadas pertinentes. |

|

12 |

ICG≥0.95 |

Nsp≥0.95 |

ISPIP≥0.95 |

En este caso ideal y prácticamente improbable se recomienda avanzar hacia el inicio de la ejecución de la inversión |

Nota: elaboración propia.

Se identificarán y analizarán las causas de las desviaciones y se clasificarán en externas o internas como se muestra en la Tabla 9. Se recomienda el empleo del método querer, poder y actuar para identificar factores inhibidores de la calidad del proceso pre inversión.

Tabla 9

Análisis de las desviaciones y causas.

|

Índice |

Desviación |

Causas de la desviación |

Fuente |

|

|

Interna |

Externa |

|||

|

|

|

|

|

|

Nota: elaboración propia.

Querer mejorar está relacionado con la actitud y la motivación de los implicados hacia la calidad del proceso pre inversión. El poder mejorar depende a su vez de dos condiciones: el saber cómo mejorar y el tener los medios necesarios para mejorar. En este sentido el saber se refiere a las competencias de los implicados para ejecutar correctamente sus tareas y mejorarlas acorde a los objetivos planificados. El tener está asociado a contar con los recursos necesarios (tecnología, personas, información) para evaluar y mejorar la calidad del proceso pre inversión. Si la organización garantiza el abastecimiento de estos recursos se facilitarán sensiblemente los esfuerzos para evaluar y mejorar la calidad del proceso pre inversión. El actuar se sintetiza en la combinación de los elementos anteriores para identificar los puntos susceptibles de mejora.

Etapa III. Mejora

Su objetivo se centra en desarrollar acciones para concretar una mejora de la calidad del proceso pre inversión que impacte positivamente en la satisfacción de las partes interesadas pertinentes. Es la última etapa y consta de dos pasos, en el primero se diseñará un plan de acción para mejorar la calidad y, en el segundo, se implementarán estas acciones, se realizarán los ajustes pertinentes y se reevaluarán los índices de calidad y satisfacción de las partes interesadas pertinentes.

Paso 7. Diseño de un plan de mejora

Para determinar las acciones de mejora se tomarán como punto de partida las causas que afectaron negativamente los índices de calidad identificadas en el paso 6. Para definir dichas acciones se empleará la tormenta de ideas. Se elaborará un plan de mejora en el que se detallarán responsables, recursos y fecha de control y cumplimiento planificado para cada acción (Tabla 10).

Tabla 10

Plan de acciones de mejora

|

Causas |

Acciones de mejora |

Recursos necesarios |

Fecha de control |

Responsable |

Fecha de cumplimiento |

|

|

|

|

|

|

|

Nota: elaboración propia.

Paso 8. Implementación del plan de mejora

Una vez definidas las acciones de mejora se programará su implementación sustentada en el despliegue de acciones de comunicación y estimulación para atenuar la resistencia al cambio inherente a todo proceso de mejora. Luego, se determinará el peso específico de cada acción de mejora y se ejecutarán, primero, las de mayor peso específico. Los criterios tendrán valores de 5, 3 y 1 acorde a lo planteado por Medina et al. (2020) y serán tres:

- Plazo: se determinará según la fecha de cumplimiento de la acción y será corto (5), mediano (3) o largo (1).

- Importancia: su valor dependerá del efecto estimado que tendrá esta acción en el IGC y el ISPIP y será alta (5), media (3) o baja (1).

- Costo estimado: se clasificará según los recursos necesarios para ejecutar la acción de mejora y su importancia y será bajo (5), medio (3) y alto (1).

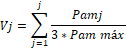

El peso específico relativo de cada acción (Vj) está representado en la ecuación 8.

Ecuación 8

Donde:

Pamj: ponderación de la acción de mejora j.

Luego, se ordenarán las acciones de mejora acorde a su peso específico de mayor a menor (Tabla 11).

Orden de prioridad de las acciones de mejora

|

Acciones de mejora |

Plazo |

Importancia |

Costo estimado |

Peso Específico |

|

|

|

|

|

|

Nota: elaboración propia.

De esta forma se garantizará que se desarrollen primero las acciones con mayor influencia en la calidad del proceso pre inversión acorde a su plazo de ejecución, importancia y costo estimado. Esta información se obtendrá a través de la consulta del criterio de los expertos, especialistas y el grupo de trabajo.

Paso 9. Valoración y ajuste de la mejora

Toda implementación de acciones de mejora lleva un seguimiento y ajuste relacionado con la presencia de elementos subjetivos asociados a su desarrollo e implementación (Caro et al., 2020). Según Parra (2018) la tendencia natural al cambio que suponen las acciones de mejora, así como el tiempo que media entre el diagnóstico y la aplicación de las soluciones, origina obstáculos para concretar la mejora. Por esta razón, se requieren acciones de ajuste.

Para garantizar la mejora sostenida de la calidad del proceso pre inversión es necesario establecer mecanismos que permitan monitorear, en tiempo real, la evolución de la implementación de las acciones de mejora y los resultados obtenidos. En consecuencia, se concibe este paso como mecanismo normal que asegura el carácter permanente de la mejora de la calidad del proceso pre inversión. Para controlar la eficacia de la implementación del plan de acciones de mejora se tendrá en cuenta su cumplimiento en al menos un 40 % (Jurupe et al., 2017; Tolosa, 2017; Caro et al., 2020) y se recalcularán los índices.

En el caso que el IGC y el ISPIP sean iguales o menores a los calculados en el paso 5 se retornará al paso 7 y se redefinirán las acciones de mejora. Si el IGC y el ISPIP son superiores a los calculados en el paso 5 quedará demostrada la efectividad de las acciones de mejora y se continuará hacia el subproceso siguiente o hacia la ejecución de la inversión.

Validación prospectiva de la metodología

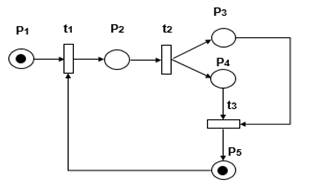

Se validó la metodología propuesta a través de las redes de Petri según la propuesta de Vega de la Cruz et al. (2020). Para ello, se realizó una traducción de la metodología a una red de Petri que se simplificó acorde a las reglas de reducción: fusión de lugares y transiciones en series para facilitar su análisis (Figura 11). Los términos empleados en la red se explican en la Tabla 12.

Figura 11

Red de Petri de la metodología para la evaluación y mejora de la calidad del proceso pre inversión

Nota: adaptado de Vega de la Cruz et al. (2020).

Al obtenerse una red cerrada y continua se comprobó que la metodología cumple su objetivo de forma segura, puesto que garantiza que no entrará en un estado no válido. Es decir, no sigue instrucciones que no se deben realizar. Por tanto, es consistente, repetible, conservativa y viva estructuralmente. La metodología presupone una aproximación adecuada de la realidad para cumplir con sus objetivos específicos, aspecto que se demuestra a través de los datos generados en la simulación de su ejecución.

Elementos de la red de Petri

|

Lugares |

Descripción |

Transiciones |

Descripción |

|

P1 |

Requisitos de las partes interesadas pertinentes |

t1 |

Cálculo de |

|

P2 |

Patrón de comparación |

t2 |

Identificar desviaciones |

|

P3 |

Nivel de calidad satisfactorio |

t3 |

Desarrollar plan de mejora |

|

P4 |

Nivel de calidad insatisfactorio |

|

|

|

P5 |

Mejora de la calidad del proceso pre inversión |

|

|

Nota: elaboración propia.

Conclusiones

Las interacciones que se producen en la fase de pre inversión generan efectos multiplicativos en la ejecución y posterior explotación de la inversión y requieren un desarrollo de dicha fase con calidad, aspecto que se asume en esta investigación como el grado en que un conjunto de características planificadas satisface los requisitos de las partes interesadas pertinentes, asegurando resultados fiables a un costo por unidad de tiempo mínimo.

Dadas las características de la fase de pre inversión, su concepción desde el enfoque a procesos favorece una mayor capacidad de respuesta ante los requisitos de las partes interesadas pertinentes para lograr su satisfacción desde la ejecución de los subprocesos de pre inversión: estructuración de equipos de trabajo competentes, gestión de la información (estratégicos), estudios de oportunidad, prefactibilidad y factibilidad (clave), asignación de recursos, gestión del financiamiento (apoyo) y calidad (transversal).

La metodología desarrollada logra operacionalizar la evaluación y mejora de la calidad del proceso pre inversión para incrementar la satisfacción de las partes interesadas pertinentes y está compuesta por tres etapas y nueve pasos que contienen tres procedimientos específicos para identificar las partes interesadas pertinentes reales, definir las características de calidad y diseñar el proceso pre inversión a través de las herramientas red de partes interesadas pertinentes reales, la metodología QFD, índices de calidad y el índice de satisfacción de las partes interesadas pertinentes, así como el mapa específico y las fichas de procesos e indicadores.

La validación prospectiva de la metodología a través de la red de Petri corroboró su validez y coherencia, así como su consistencia lógica para evaluar y mejorar la calidad del proceso pre inversión.

Referencias

Acha, S., Mariaud, A., Shah, N. y Markides, C.N. (2018). Optimal Design and Operation of Distributed Low-Carbon Energy Technologies in Commercial Buildings. Energy, 142, 578-591. https://doi.org/10.1016/j.energy.2017.10.066

Aguilera García, L.A. (2021). Evaluación y mejora de la calidad del proceso preinversión [Tesis de Doctorado, Universidad de Holguín].

Aguilera García, L.A., Lao León, Y.O., Moreno Pinoi, M.R. y Lores Rodríguez, Y. (2021). Diagnóstico de la fase de preinversión en Holguín. Un enfoque de procesos. Visión de Futuro, 25(2), 22-48, https://doi.org/10.36995/j.visiondefuturo.2021.25.02R.003.es

Akatsu, S., Masuda, A., Shida, T. y Tsuda, K. (2020). A Study of Quality Indicator Model of Large-Scale Open Source Software Projects for Adoption Decision-making. Procedia Computer Science, 176, 3665-3672. https://doi.org/10.1016/j.procs.2020.09.020

Almaguer, R.M., Pérez, M. y Torres, I.C. (2018). La gestión integrada y por procesos de los proyectos de desarrollo local. Ciencias Holguín, 24(3), 51-54. https://bit.ly/3Om5MJM

Almarales, L.M., Estrada, J.A. y Chong, M. (2019). La tasa de descuento en la gestión empresarial del proceso inversionista cubano. Ciencias Holguín, 25(2), 15-29. https://bit.ly/3940NgE

Bracarense, L.D., Brandão, R., Yamashita, Y. y De Aragão, J.J.G (2016). Feasibility Study for Waterway Infrastructure: International Overview and Methodological Recommendations. Transportation Research Procedia, 18, 305-311. http://doi.org/10.1016/j.trpro.2016.12.040

Bourreau, M., Cambini, C. y Hoernig, S. (2018). Cooperative Investment, Access, and Uncertainty. International Journal of Industrial Organization, 56, 78-106. http://doi.org/10.1016/j.ijindorg.2017.11.004

Cabero, J. y Barroso, J. (2013). La utilización del juicio de experto para la evaluación de Tic: el coeficiente de competencia experta. Bordón, 65(2), 2538. https://bit.ly/384pDN1

Caro, J.M., Pablos, S., Serrano, O., Ojeda, C., Carro, A., Guede, A. y Ferrari, J. (2020). Implementación Lean Six Sigma en la mejora del circuito de dispensación de medicación. Journal of Healthcare Quality Research, 35(6), 364-371. http://doi.org/10.1016/j.jhqr.2020.04.005.

Cevallos, A. (2019). Evaluación financiera de proyectos de inversión para las PYMES. Dominio de las Ciencias, 5(3), 375-390. http://doi.org/10.23857/dc.v5i3.941

Cruz Ramírez, M. y Martínez Cepena, M.C. (2020). Origen y desarrollo de un índice de competencia experta: el coeficiente k. Revista Latinoamericana de Metodología de la Investigación Social, 16(8), 40-56. https://bit.ly/3OlD7o1

De la Cruz Villegas, V. y Gordillo Fuentes, E. (2020). Validación de entrevistas por juicio de expertos en el estudio de la inclusión educativa en el área de lenguas extranjeras. Revista Iberoamericana para la Investigación y el Desarrollo Educativo, 11(21). https://doi.org/10.23913/ride.v11i21.710

Galicia Alarcón, L., Balderrama Trápaga, J. y Navarro, R. (2017). Validez de contenido por juicio de expertos: propuesta de una herramienta virtual. Apertura, 9(2), 42-53. https://doi.org/10.32870/ap.v9n2.993

García, M. y Suárez, M. (2013). El método Delphi para la consulta a expertos en la investigación científica. Revista Cubana de Salud Pública, 39(2), 253-267. https://bit.ly/3rBXS50

García Perales, R. (2018). Diseño y construcción de un instrumento de evaluación de la competencia matemática: aplicabilidad práctica de un juicio de expertos. Ensaio: Avaliação e Políticas Públicas em Educação, 26(99), 347-372. https://doi.org/10.1590/S0104-40362018002601263

González Reyes, L.L. (2017). Metodología para la gestión integral de los costos de la calidad. Aplicación en la empresa comercializadora y distribuidora de medicamentos. [Tesis de Doctorado, Universidad de Holguín].

Grzyl, B., Miszewska, E. y Apollo, M. (2017). Building Information Modelling as an Opportunity and Risk for Stakeholders Involved in Construction Investment Process. Procedia Engineering, 196, 1026-1033. http://doi.org/10.1016/j.proeng.2017.08.045,

Heralova, R. (2017). Life Cycle Costing as an Important Contribution to Feasibility Study in Construction Projects. Procedia Engineering, 196, 565-570. http://doi.org/10.1016/j.proeng.2017.08.031

Heredia, R. (1995). Dirección Integrada de Proyecto –DIP- “Project Management”. (2th ed.). Escuela Técnica Superior de Ingenieros Industriales. Universidad Politécnica de Madrid.

Hernández Oliva, A., Bron Fonseca, B. y Matamoros Benitez, L.C. (2019). Revisión bibliográfica ISO: 21500 y PMI PMBOK®, diferencias y similitudes. Revista Cubana de Ciencias Informáticas, 10(6), 52-62. https://bit.ly/3L0Pgwz

Jurupe, C.M, Vigo, DV. y Núñez, L. (2017). Propuesta de mejora del proceso de gestión de estudios de preinversión de infraestructura vial provías descentralizado. [Tesis de Maestría, Universidad del Pacífico]. https://bit.ly/3KXG4t3

Kim, K-J., Kim, D-H. y Min, D-K. (2007). Robust QFD: Framework and a Case Study. Quality and Reliability Engenieering International, 23(1), 31-44. https://doi.org/10.1002/qre.821

Lao León, Y.O. (2017). Metodología para la gestión integrada de restricciones físicas en el sistema logístico de empresas comercializadoras [Tesis de Doctorado, Universidad de Holguín].

Lema, R., Bhamidipati, P., Gregersen, C., Hansen, U. y Kirchherr, J. (2021). China’s Investments in Renewable Energy in Africa: Creating Co-Benefits or Just Cashing-In? World Development, 141, 105365. http://doi.org/10.1016/j.worlddev.2020.105365

Lindholm, J. y Johansen, K. (2018). Is Design Automation a Feasible Tool for Improving Efficiency in Production Planning and Manufacturing Processes? Procedia Manufacturing, 25, 194-201. http://doi.org/10.1016/j.promfg.2018.06.074

Llanes, M. y Lorenzo, E. (2017). Gestión integrada por procesos. Encadenamiento dinámico de interacciones relevantes para su despliegue. Ciencias Holguín, 23(1), 75-89. https://bit.ly/3KXsXb3

Llanes, M., Moreno, M. y Lorenzo, E. (2018). Sistema de gestión de la calidad. Contexto de la organización y liderazgo ¿Qué y cómo hacer?. Conciencia Ediciones.

Medina, A., Nogueira, D. y Sánchez, A. (2020). La gestión del conocimiento y los indicadores integrales para la gestión y mejora de procesos. Universidad Autónoma de San Luis Potosí.

Mendiburu, A. y Mendiburu, O. (2015). Propuesta metodológica de seguimiento y evaluación a estudios de preinversión, para mejorar su eficiencia en la región La Libertad, 2014. Ciencia y Tecnología, 12(1). https://bit.ly/3xA9EAV

Monroy Alvarado, G.A (2018). Propuesta para la implementación de la matriz del marco lógico en la planificación, administración y ejecución de proyectos de construcción [Tesis de Maestría, Universidad de San Carlos de Guatemala]. https://bit.ly/387Jg6R

Noda Hernández, M.E. (2004). Modelo y metodología para la medición y mejora de la satisfacción del cliente en entidades turísticas [Tesis de Doctorado, Universidad Central Marta Abreu de las Villas].

Organización de Naciones Unidas para el Desarrollo Industrial (ONUDI). (1994). Manual para la preparación de estudios de viabilidad industrial. ONUDI.

Ortiz Pérez, A. (2014). Tecnología para la gestión integrada de los procesos en universidades. Aplicación en la Universidad de Holguín [Tesis de Doctorado, Universidad de Holguín].

Ortiz, A., Pérez, M. y Velázquez, R. (2015). Metodología para la gestión integrada de los procesos orientado a la calidad. Congreso Universidad, 4(2), 196-210. https://bit.ly/3jQFlxK

Ozcan, O. y Ersoz, F. (2019). Project and Cost-Based Evaluation of Solar Energy Performance in Three Different Geographical Regions of Turkey: Investment Analysis Application. Engineering Science and Technology, an International Journal, 22(4), 1098-1106. http://doi.org/10.1016/j.jestch.2019.04.001

Parra, F.A. (2018). Modelo y metodología para la gestión de la calidad en periódicos provinciales. Aplicación en el periódico ¡ahora! de Holguín [Tesis de Doctorado, Universidad de Holguín].

Pérez Campaña, M. (2005). Contribución al control de gestión en elementos de la cadena de suministro. Modelo y metodología para organizaciones comercializadoras [Tesis de Doctorado, Universidad Central Marta Abreu de las Villas].

Project Managment Institute (PMI). (2017). Guía de los fundamentos para la dirección de proyectos. (6th ed.). Project Management Institute, Inc.

Rodríguez, A., Calle, C., Durán, N., Zöller, B. y Pons, A. (2021). Responsabilidad social corporativa en los centros de la red hospitalaria de utilización pública de Cataluña. Gaceta Sanitaria, 35(1), 67-71. http://doi.org/10.1016/j.gaceta.2019.06.001

Rousseau, I. (2017). La nueva regulación de la gestión social de los proyectos energéticos en México. Seguridad, sustentabilidad y gobernabilidad. Revista Mexicana de Ciencias Políticas y Sociales, 62(230), 197-219. http://doi.org/10.1016/S0185-1918(17)30021-1

Rueda Cáceres, I.M., Sánchez Tórres, J.M. y Duque Oliva, E. (2018). Hacia un modelo de medición de la capacidad de innovación mediante facilitadores de gestión: evaluación de juicio de expertos. Revista Espacios, 39(13), 11. https://bit.ly/3JQDrry

Sáenz, T. (2013). Apuntes para una mejor interpretación de los estudios de factibilidad. CONAS.

Sainz, R.O., Morán, M. y Torres, R.A. (2015). Determinación de los objetivos parciales de un proyecto, aplicando la ruta más larga. UPGTO Management Review, 1(2), 18-43. https://bit.ly/3rETQcq

Salim, R. y Johansson, J. (2018). Automation Decisions in Investment Projects: A Study in the Swedish Wood Products Industry. Procedia Manufacturing, 25, 255-262. http://doi.org/10.1016/j.promfg.2018.06.081

Sánchez Machado, I. y Ledesma Martínez, Z. (2018). El riesgo en los estudios de pre inversión. Análisis comparado de las regulaciones vigentes en Cuba: propuesta de perfeccionamiento. Economía y Desarrollo, 162(2). https://bit.ly/3Mji9UT

Sapag, N. (2011). Proyectos de inversión. Formulación y evaluación. (2nd ed.). Pearson Educación de Chile S.A.

Serer, M. (2001). Gestión integrada de proyectos. Universitat Politècnica de Catalunya.

Suoniemi, S., Terho, H., Zablah, A., Olkkonen, R. y Straub, D.W. (2021). The Impact of Firm-Level and Project-Level it Capabilities on CRM System Quality and Organizational Productivity. Journal of Business Research, 127, 108-122. http://doi.org/10.1016/j.jbusres.2021.01.007

Tang, B-J., Zhou, H-L., Chen, H., Wang, K. y Cao, H. (2017). Investment Opportunity in China's Overseas Oil Project: An Empirical Analysis Based on Real Option Approach. Energy Policy, 105, 17-26. http://doi.org/10.1016/j.enpol.2017.02.023

Tiernon, P., Hensel, D. y Roy-Ehri, L. (2017). Using Q methodology in Quality Improvement Projects. Journal of Obstetric, Gynecologic & Neonatal Nursing, 46(4), 601-608. http://doi.org/10.1016/j.jogn.2017.04.133

Tolosa, L. (2017). Técnicas de mejora continua en el transporte. Marge Books.

Tkhorikov, B., Semibratsky, M., Gerasimenko, O. y Merezhko, A. (2018). Análisis de los enfoques metodológicos para la gestión de proyectos. Revista Científica del Amazonas, 1(1), 29-37. https://bit.ly/3vwQ5GS

Vega de la Cruz, L.O., Lao León, Y.O., Marrero Delgado, F. y Pérez Pravia, M.C. (2020). Redes de Petri: una herramienta para la validación de metodologías Ciencias Holguín, 26(2), 1-17. https://bit.ly/3KWCKhv

Victore, R. y García, M.A. (2015). El estudio de factibilidad en la gestión de los proyectos de inversiones. Activos, 13(24), 177-196. http://doi.org/10.15332/s0124-5805.2015.0024.05

Villanueva, R. (2020). Formulación y evaluación de proyectos de inversión de pymes (Vol. 1). EDUNER.

Villafuerte Guerrero, R.E.M. (2016). Lineamientos para mejorar la gestión de proyectos de construcción de los gobiernos regionales y locales en la etapa de preinversión, bajo el enfoque de “lean construction [Tesis de Maestría, Pontificia Universidad Católica del Perú]. https://bit.ly/3OgGbSm

Viñán, J.A., Puente, M.I, Ávalos, J.A. y Córdova, J.R. (2018). Proyectos de inversión: un enfoque práctico. Escuela Superior Politécnica del Chimborazo.

Wang, X., Zhao, T. y Chang, C-T. (2021). An Integrated FAHP-MCGP Approach to Project Selection and Resource Allocation in Risk-Based Internal Audit Planning: A Case Study. Computers & Industrial Engineering, 152, 107012. http://doi.org/10.1016/j.cie.2020.107012

Xue, D. y Imaniyan, D. (2018). A Framework for Optimal Design of Complex Products. Procedia CIRP, 70, 416-421. https://doi.org/10.1016/j.procir.2018.02.038

Yu, T., Man, Q., Wang, Y., Shen, G.Q., Hong, J., Zhang, J. y Zhong, J. (2019). Evaluating Different Stakeholder Impacts on the Occurrence of Quality Defects in Offsite Construction Projects: A Bayesian-Network-Based Model. Journal of Cleaner Production, 241, 118390. http://doi.org/10.1016/j.jclepro.2019.118390

Zambrano Cancañón, C.E., Lao León, Y.O. y Moreno Pino, M.R. (2020). Factores limitantes del valor al cliente en instalaciones turísticas según perciben directores y especialistas. Visión de Futuro, 24(1). https://bit.ly/36rezZE

Zartha, J.W., Montes, J.M., Toro, I.D. y Villada, H.S. (2014). Método Delphi. Propuesta para el cálculo del número de expertos en un estudio Delphi sobre empaques biodegradables al 2032. Espacios, 35(13), 10-28. https://bit.ly/3EtDnwO

Zhao, Z. y Xu, T. (2021). A Novel Approach for Process Shape Construction in Adaptive Machining of Curved Thin-Walled Part. Precision Engineering, 67, 282-292. http://doi.org/10.1016/j.precisioneng.2020.10.009